A pesar del intento de recomposición en los precios de la hacienda que vimos a inicios de año con incrementos del orden del 50% promedio, la escalada inflacionaria que devino en un contexto de consumo debilitado y elevada oferta de hacienda saliendo de los campos precipitadamente, no tardó en generar nuevos retrasos.

El nivel de faena acumulado en los primeros cinco meses del año registra una suba del 12% interanual, impulsada por una fuerte liquidación de vacas. Claramente la seca anticipó la salida estacional tanto de vacas como de terneros. En los cuatro primeros meses del año fueron faenadas cerca de 1 millón de vacas, un 27% más que en 2022. Si bien durante mayo la tendencia comenzó a estabilizarse, los niveles de extracción siguieron siendo muy elevados.

En efecto, los datos preliminares de junio -según DTe. con destino faena- continúan marcando una ligera disminución respecto de las cifras de mayo, aunque comparado con los volúmenes del año pasado sigue siendo superior.

De confirmarse esta tendencia, la faena del primer semestre superaría los 1,5 millones de cabezas, casi un 20% más que lo faenado en igual semestre de 2022.

En este contexto, el adelantamiento de los destetes también generó una salida anticipada de la invernada que no pudo ser retenida en los campos por falta de pasto. Si bien la zafra de terneros aun no ha concluido y continua alta, podríamos decir que -al igual que en las vacas- este año la salida de terneros se ha visto relativamente mucho más activa durante el primer trimestre del año.

De acuerdo a los datos de movimiento de hacienda publicados por SENASA, se observa que de enero a marzo cerca de 2,3 millones de terneros salieron de los campos, un 22% más que el año pasado, mientras que ya en abril el número de cabezas trasladadas fue prácticamente el mismo (1,41millones) y en mayo, un 14% inferior (1,39 millones). En lo que va de junio, el dato preliminar al 25/6 muestra traslados por unos 850 mil terneros/as, que ajustados a base diaria sugiere un número 25% inferior al de mayo.

En suma, esta elevada faena de vacas y consecuente oferta de terneros livianos contribuyó a abastecer los corrales de engorde de manera muy holgada, pero no dejó de ser un golpe directo al principal ingreso de la cría.

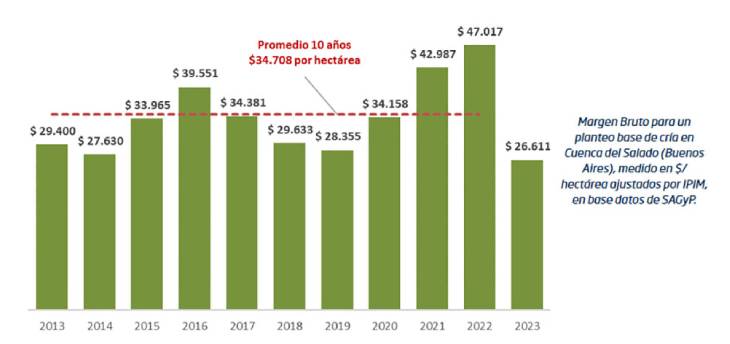

De acuerdo al último informe de Márgenes Económicos Ganaderos elaborado por la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) de la Nación, que desde el año 2011 realiza un seguimiento de diferentes planteos ganaderos para distintas zonas del país, el margen bruto que actualmente arroja un campo de cría en Cuenca del Salado -modelo base- es de $26.611 por hectárea.

Ajustando los valores históricos -medidos a igual fecha- de acuerdo al Índice de Precios Mayoristas (IPIM), tenemos que el margen bruto que actualmente ofrece este tipo de planteos resulta un 43% inferior al obtenido un año atrás (junio 2022), y 23% inferior al margen promedio de los últimos 10 años, para este mismo mes.

Del mismo modo, para sistemas de recría, el informe señala números mucho más ajustados que los de años anteriores, condicionando gran parte del resultado a la disponibilidad actual de pasto y reservas. Zonas como oeste de Buenos Aires o sur de Córdoba donde las lluvias llegaron de manera mas oportuna y los campos lograron recuperar su oferta de pasto previo al inicio del invierno se encuentran en mejor posición relativa para sostener este tipo de planteos.

Distinto es el escenario para los planteos de invernada y engorde que han podido aprovechar esta situación gozando de una recomposición significativa en sus márgenes. En este sentido, la abundante oferta de ternero barato le ha permitido trabajar tanto al invernador tradicional como al feedlot con una compra/venta muy favorable, entre 20% y 30% más barata respecto del 1,20 a 1,30 que históricamente se suele dar en esta época del año.

En el caso del feedlots -contrariamente a lo esperado- esta relación también se vio acompañada por un abaratamiento de la alimentación. A pesar de la menor oferta de granos producto de la seca, el costo del alimento no tuvo hasta el momento la reacción alcista que se esperaba. Por el contrario, en lo que va del año se ha abaratado en entre un 30 y 35% respecto de lo que valía previo a la recomposición del gordo, a inicios del año. Actualmente la relación insumo-producto de una tonelada de maíz equivale a unos 96 kilos de gordo -tomando un novillito de $520 y una pizarra de maíz en torno a los $50.000 por tonelada.

Actualmente los feedlots se encuentran con una elevada ocupación, aunque producto de todo este corrimiento estacional que vimos en el movimiento de hacienda, posiblemente también comiencen a vaciarse de manera mas anticipada. En efecto, el índice de reposición de corrales a inicios de este mes ya marcaba el tercer registro consecutivo en baja luego del pico alcanzado a inicios de marzo.

No obstante, tal como venimos señalando en Lotes anteriores, y también ha sido remarcado por este último informe de Resultados Económicos Ganaderos que elabora la SAGyP, en el segundo semestre saldrá mucha hacienda liviana de los corrales, algo que ha comenzado a verse en la faena de novillitos y vaquillonas del último mes. Sin duda esta oferta de hacienda que estaría volcándose mayormente al mercado doméstico mantendrá presionados los valores tanto de la hacienda en pie como de la carne vacuna en los próximos meses.

Sin embargo, a medida que los campos permitan aumentar la retención de vientres y terneros, la cría ingresará a una fase de recomposición de valores que -dependiendo del desenlace político que plantea este año electoral- podría suponer el inicio de cambio en el ciclo ganadero que favorezca la recuperación y crecimiento sostenido del stock.

FUENTE:

www.todoagro.com.ar